受山东、河南等省份接踵湮灭橙色预警,关系纯碱产能开动提负荷,供应端扰动松开,令纯碱与烧碱期货双双重挫,尤其烧碱主力合约盘中一度跌破5%,波及两周低点2682元,最终收跌3.56%,收报2736元;纯碱期货回吐昨日涨幅,主力合约通盘向下,跌破2%,并失守2000元关隘,最终收跌2.45%,收报1992元。

跟着山东和河南等地湮灭重禁止天气管控后,纯碱现货价钱出现大面积下落,疏导内蒙古远兴动力将于近日启动花样二期树立责任,以及末端玻璃价钱下调影响,纯碱期价再次承压下行。另外,烧碱的主要卑劣家具氧化铝看守雄厚并封住跌停,这对烧碱的行情组成连累。

据报说念,内蒙古远兴动力近日将启动花样二期树立责任,凭证花样总体谈判,二期谈判树立纯碱280万吨/年、小苏打40万吨/年。花样二期谈判投资约55亿元,指标于2025年12月建成。远期纯碱供应增多已成定局。

现货方面,本日国内纯碱走势偏弱震憾,现货价钱阴跌,市集不雅望情怀浓郁。现时企业迷惑相对雄厚,供应端高位震憾,订单采用一般,库存呈现增多。卑劣需求一般,采购不积极,刚需补库为主。预测短期纯碱市集延续劣势。

业内分析东说念主士暗示,近期两碱主流现货价钱握续下落,打压了市集情怀。当天氧化铝期货价钱跌停时,烧碱际遇重创,而玻璃期货从止涨转为下落,使得纯碱涨幅回吐。在短期内,买卖商握仓意愿较低,主要以出货为主,液碱企业则纷繁让价出货。

玻璃方面,节后各地玻璃产销考究,沙河出货情怀飞腾,疏导宏不雅预期转好,推高玻璃期货价钱,不外情怀平复后,盘面本日回落,主力合约收跌2.15%报1910元。值得提防的是,春节前有部分经销商存在冬储补库需求,卑劣仍看守南强北弱场地,地产完结及家装需求也会给以价钱以一定救援,玻璃样本企业库存周度继续小幅增多。

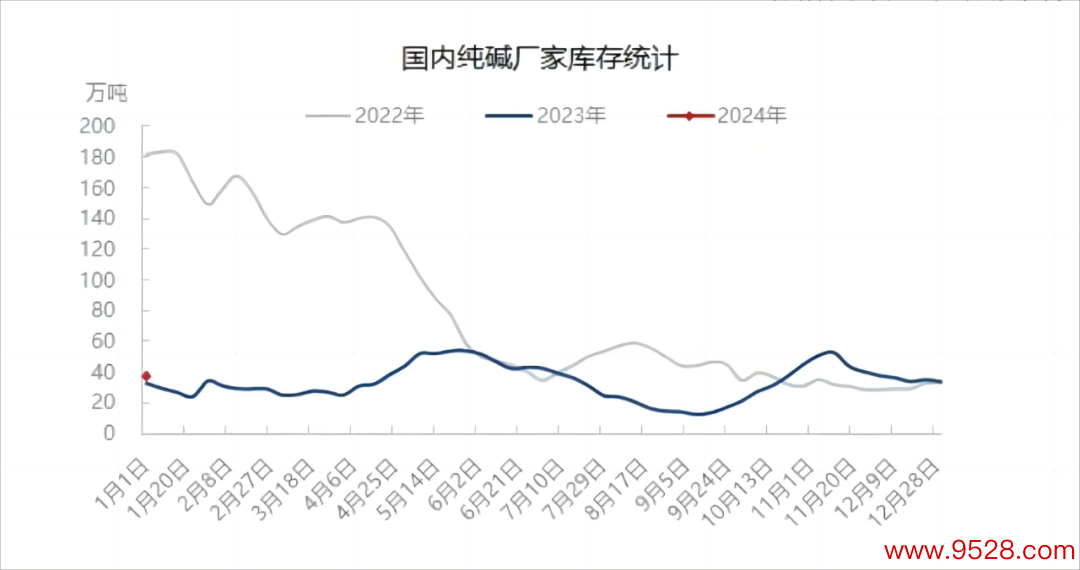

库存方面,据隆众资讯最新公布的数据显露,收尾到2024年1月4日,本周国内纯碱厂家总库存36.96万吨,环比增多2.95万吨,高潮8.67%。其中,轻质库存21.01万吨,重质库存15.95万吨。烧碱企业库存为40.79万吨,环比增多9.93%,同比增长35.56%。总体来看,本周度两碱处于累库情景,需求呈现偏弱。

开始:隆众资讯

供应方面,本周,纯碱开工渐渐擢升,产量达到66.32万吨,环比增多1.28万吨,涨幅为1.97%。而烧碱由于前期因空气问题而减产,大批安装如故还原时常,本周开工率擢升0.6%,达到86%支配。

另外,青海地区的一些厂家由于环保原因产能较低,尚未十足还原。内蒙古地区某大型厂家三线达产节点尚未明确,尽管陕西和河南的厂家预期十足还原,但总体上看,纯碱厂家的库存仍处于历史偏低水平。

资本方面,原盐价钱近期相对雄厚,煤炭价钱略有下降,但氯碱利润握续镌汰。纯碱联碱源和氨碱源的利润离别下降了3.37%和21.90%,通盘行业利润仍处于中等水平。

需求方面,国内纯碱卑劣用户预期继续主导采购,玻璃厂近期暂无减产预期,全体以随用随采为主。轻碱卑劣个别厂家在冬季开工有所下降,但全体影响较小。尽管卑劣用户握不雅望情怀浓厚,但刚需失掉依然握续。另外,年关将至,个别企业有备货指标,因此短期内纯碱价钱仍具备一定的救援。

华闻期货投研团队暗示,近期大多企业已完成一定节前备货,原料库存贯穿数周增长,市集对高价碱存有装扮心情,碱厂待发订单量减少。笼统分析后市,纯碱本月2401合约走交割逻辑,主力2405合约算作远月合约,高基差阻力较强,近期波动可能较为剧烈,主力合约价钱收窄的经过不会过于顺畅,长久来看,现货有继续走弱可能。近期风险较大开云kaiyun,忽视不雅望。