作家 | 楷楷开云kaiyun

连年来,尽管房地产利好政策每每加力,但楼市合座仍处在改换阶段。动作行业头部的房地产往复工作平台,贝壳的功绩也因此备受存眷。

在阅历了本年一季度的功绩大跌,二季度的跌幅收窄后,贝壳在近日交出了一份收复增长的三季报,暂时稳住了阵地。

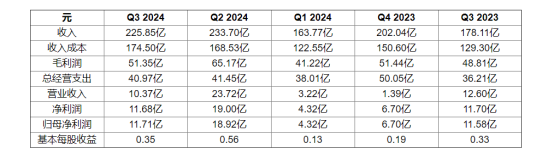

数据流露,贝壳2024年三季度罢了营收225.8亿元,同比增长26.8%;归母净利润为11.71亿元,同比增约1.13%。改换后净利润为17.82亿元,同比下滑了17.46%,合座合适市集预期。

不外,固然贝壳照旧在“绝不动摇”,但在迎来楼市回春之前,贝壳似乎还要阅历多一段本领的“倒春寒”。

在地产周期中寻求“均衡”

从旧年运转,房地产市集的利好政策束缚加码,本年的“517”、“926”新政均提到“要促进房地产市集止跌回稳”,并建议改换住房限购政策、诽谤存量房贷利率等措施。

当今,房地产市集照旧运转止跌回暖,本年10月,新址和二手房总成交量同比增长3.9%,是自本年2月份不竭8个月下过期初度罢了增长

在这么的布景下,贝壳的功绩也运转握续走暖。本年三季度,贝壳的挂牌往复总量同比增长44%,高于市集平均往复量的21%的增长。

不外,若是仅以“名义茁壮”来判断房地产市集照旧走出“急诊室”,则似乎太过单方面。房地产动作国内商品体量最大的市集,不管是“升温”照旧“降温”,其齐不可能是脉冲式的单边涨跌,而是要阅历缓冲式的波动改换。

本年二季度,贝壳罢了营收234亿元,同比增长了19.9%,净利润为19.0亿元,同比增长46.2%;总往复额(GTV)8390亿元,同比增多7.5%。三季度,贝壳的GTV为7368亿元,核情绪算主见中的营收、利润、GTV齐较二季度环比下滑,合座功绩出现回落。

对此,贝壳的阐述是在“517”政策的支握下,住房往复辘集在5-6月开释,是以公司三季度的实质成交并不如预期的好。

固然,一时的功绩波动不成代表什么,但利润却会影响公司穿越行业周期的“韧性”。本年前三季度,贝壳累计罢了收入623.32亿元,较旧年同期同比增长8.27%;累计净利润为35.01亿元,同比减少32.93%。

细分来看,本年贝壳每季度的收入老本齐在握续走高,三季度的合座毛利润也大幅缩水超20%,三季度的毛利率环比减少5pct 以上。

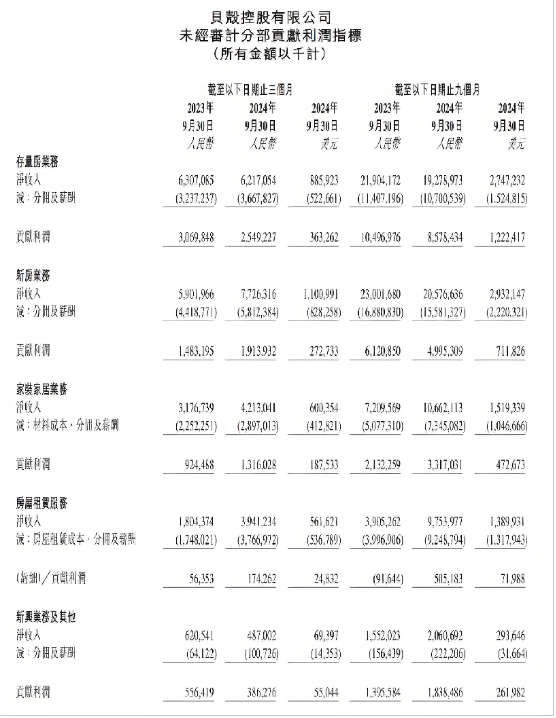

(图:贝壳财报数据)

一方面,动作贝壳“基本盘”的存量房业务,其在三季度罢了GTV 4478 亿,同比增长8.8%,低于公司此前指引的10%傍边增长。

把柄贝壳一季报数据,其存量房业务利润率为44.45%,新址业务利润率为22.27%,家装家居业务30.6%,房屋租出工作利润率为5.51%,存量房对贝壳的利润孝敬最大。

但在三季度,贝壳存量房业务的利润率仅为 41%,遭殃了公司的盈利才气,这可能是因为贝壳主动让利佣金,比如北京链家就在本年推出了“置换租房 佣金全免”政策。

另一方面,则是贝壳在销售与营销方面的开销显耀增多,为19亿元,同比增长18.6%;研发开支也增多了21.5%,达到5.73亿元。

这也证据在房地产市集改换的过程中,贝壳也很难独善其身,常常是“政策牛逼,功绩也牛逼”,不然也不免会出现“以价换量”的情况。

当今,贝壳在中国二手房往复的市集份额接近30%,动作一头奔波的“巨兽”,贝壳需要督察公司的头部地位和限制上风,其逻辑极端圣洁,那即是“擢升工作质地—增多单量—作念大盘子”,公司才能更好罢了握续发展。

不外,在房地产新周期下,存量房往复的市集竞争也将变得愈加浓烈,因为新址往复需求减少,就会有更多中介平台会涌入存量房往复市集,贝壳要若何解围?

张开“三翼”寻求新增量

连年,贝壳在忖度打算上也阅历了“峻岭低谷”。2021年,贝壳首创东谈主左晖耗损,恒大暴雷事件也惊动了扫数这个词房地产行业,再疏浚疫情的影响,贝壳一度走到了“繁重时刻”。

自后,彭永东接任贝壳董事长一职,并在2021年底建议了“一体双翼”,“两翼”即家装和惠居业务。2022年下半年运转,贝壳终于扭亏为盈。

若是说左晖期间,贝壳的关节词是“扩”,那么阅历了房地产市集改换后的彭永东,其关节字则是“稳”,近两年来,贝壳不再追求限制的高速增长,而是成果的擢升和多元业务发展。

旧年7月,贝壳董事长彭永东发布公开信《翻越第二座山,吹响集会号》,告示贝壳启动“一体三翼”计谋升级。“一体”仍为房产经纪,其他的“三翼”包括治装、惠居和贝好家,分手对应家装、租出和住宅开荒。

从“一体”到“双翼”再到“三翼”,贝壳正在登山渡海寻找“新增量”,彭永东莫得将贝壳顺利过渡新周期的砝码压在“一体”,而是向“三翼”寻求缓助。

当今,贝壳的“翻山”程度不俗。三季度,贝壳家装家居业务协议额为41亿元,同比增长24.6%,净收入42亿元,同比增长32.6%;租房业务三季度取得净收入39亿元,同比增长118.4%。

以家装、租出、家居工作和金融工作为主的业务总收入86.4亿元,同比增长54%,占贝壳总营收比38%,比较旧年同期擢升6.8个百分点,已成为一股回绝小觑的增长势能。

另外,固然贝壳的存量房业务堕入增长瓶颈,但新址业务却发扬惊喜,三季度罢了GTV 2276亿元,同比擢升18.4%;净收入77亿元,同比擢升30.9%,较上一季度大幅改善。

值得一提的是,本年贝壳“贝好家”业务也取得了显耀进展,7月,其以1.34亿元在西安见效拍下两宗地块;9月,其在成齐中枢区域重逢效摘得热点地块。

对贝壳来说,“三翼”计谋之是以能够成为公司的新增长弧线,不仅在于家装、租出业务正处于泛家居市集的风口,更纷乱的是这些业务能够变成闭环,激动贝壳生态的扩建。

领先,家装、租出业务能成为贝壳生态的纷乱流量进口。在家居行业中,家装业务一直是难啃的“硬骨头”,因为其业务经过很长,且有着“重工作”的特质,昔日几年也有不少互联网企业试图布局家装赛谈,但最终齐因为“线下工作太重”溃败而归。

贝壳则早在2021年就收购了圣齐家装;2023年,贝壳收购了一站式治装品牌爱空间,不仅是单纯地进各人装信息撮合,而是躬行下场作念家装。

通过这么的模式,贝壳能够将“流量池”价值施展到最大化,在获取家装业务增量的同期,为存量房/新址/租出往复提供引流,罢了数据价值在贝壳生态中的内轮回。

其次,牙东谈主团队不错从存量房业务过渡到新址业务。从二季度运转,贝壳新址业务就呈现出GTV不高,但收入孝敬大的情况,不错看出,新址业务的佣金应该比存量房业务更高。

另外,贝壳也极端防范新址业务的风险管控,当今,贝壳协作房企中60%齐是头部国资,再加上贝壳也在进一步裁汰新址应收账款盘活天数,开荒商预支佣金也会为公司带来净收入。

临了,“贝好房”将会是贝壳穿越房地产周期的“精巧火器”。贝好家首席推行官徐万刚暗示,贝好家并非是作念传统的房地产业务,而是数据驱动型住宅开荒工作平台,主见是为了考证C2M家具处罚决策的落地才气,最终变成以“贝好家”数据为驱动的开荒模式。

圣洁来说,贝壳的主见不是为了建房卖房,而是为了取得更多教化,在家具数据、客户探讨、设想建筑、营销筹办等方面为开荒商、代建方、业主方提供处罚决策。

当今来看,这个措施迈得有点大,但在国度政策层面,支握老旧小区转变已成为城市更新的纷乱任务,异日的趋势不再是传统的“拿地建房”,而是“以需定建”,在这么的布景下,贝壳“拿地”概况能换来更大的潜在市集,也不需要走传统的房地产开荒老路。

房产往复业务的“始终主义”

不外,固然“三翼”业务得到了快速发展,但关于贝壳来说,“一体”存量房业务依然占据公司约2/3的业务体量,若何领导这一业务穿越周期,才是贝壳的“始终主义”。

昔日,贝壳在存量房市集中可谓“如胶如漆”,特地是在房产往复信息不透明的布景下,其凭借纪律工作和信息透明化,成为中介往复市集中“唯一无二”的选拔。

但跟着房地产市集的改换,房产往复交易两边的需求也运转有所改变,激动房产往复业务进化出新的样式,贝壳也一样需要“学习”。

领先,是若何擢升工作体验。昔日,房产往复供不应求,加上地产市集景气度高,用户会相对弱化佣金、工作等体验,毕竟“往复就等于得益”。

但当下用户对佣金价钱的明锐度更高,贝壳佣金过高、指示用户使用升值工作等,一度成为用户吐槽重心。为此,贝壳改换了重庆、北京等地的中介费纪律,但依然很难让扫数耗费者满足。

不外,近日贝壳发布了“平台级工作答应”,答应真正房源、假一赔百元;往复不成,佣金特地由退等,但愿通过进一步擢升工作体验,以此来增多耗费者的粘性和付款意愿。

其次,是若何降本增效。本年三季度,贝壳门店和牙东谈主数目分手同比增长了12%和11%,靠近普遍的“经纪戎行”,若何提效加快,不让戎行变“冗员”就极端纷乱了。

当今,贝壳已运转向平台的存量门店试点积分制,即向优质门店作念出更多的收益回馈。数据流露,三季度贝壳向试点城市的门店店东披发了诡计1800万现款等值的权利。数据流露,三季度二手跨店成交占比创74.5%新高,牙东谈主协作收罗正在提效。

临了,是进一步挖掘存量房业务。固然当下存量房往复暂时低迷,但贝壳照旧在提前深耕社区渠谈,比如上海链家推出了“社区便民工作站”,以定向障翳,增多工作密度。

数据流露,戒指第三季度末,贝壳活跃门店数目同比增长14.6%;第二季度的移动月活跃用户数目平均为4970万名,较旧年同期增长170万名。

在家居家装一体化确当下,耗费者越来越需求浅显的家居工作体验,若何从社区网点切入,打造靠近社区的浅显化居住工作的进口,将是寻找存量之下新增量的契机。

跟着房地产市集从追求高速增长,到向更耀眼质地工作的期间涟漪,贝壳的见地也从“有房住”涟漪为“住得好”,当下的贝壳,已不仅是房产往复工作商,而是“1+3”的集大成者。

不错详情的是开云kaiyun,异日的房地产市集将不再是“卖方市集”,“东谈主”的需求将会成为主导地产市集发展的纷乱身分。