没预见开云kaiyun中国官方网站,“祛魅”这个词也能用在上市公司身上。

在2021年前,很多头顶“茅”光环的公司,近几年的功绩弘扬却有些不尽东说念见识。

以药茅恒瑞为例,2023年净利润虽重回增长,但本年一季度的增长仍未讲理两位数。

疫茅智飞生物自2022年于今,增收不增利的知足尤为显着。

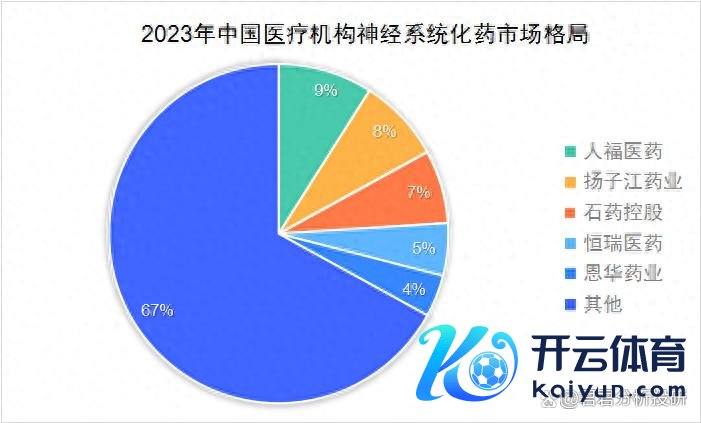

今天要谈的“麻药茅”东说念主福医药,在麻醉止痛等神经系统药物领域市占率第一,2023年市集份额达到8.83%,杰出了扬子江和恒瑞。

然则,它的弘扬并不睬想,四年间公司市值挥发了200多亿,估值更是从最高点缩水了78.9%,面前升沉市盈率达到16.5倍。

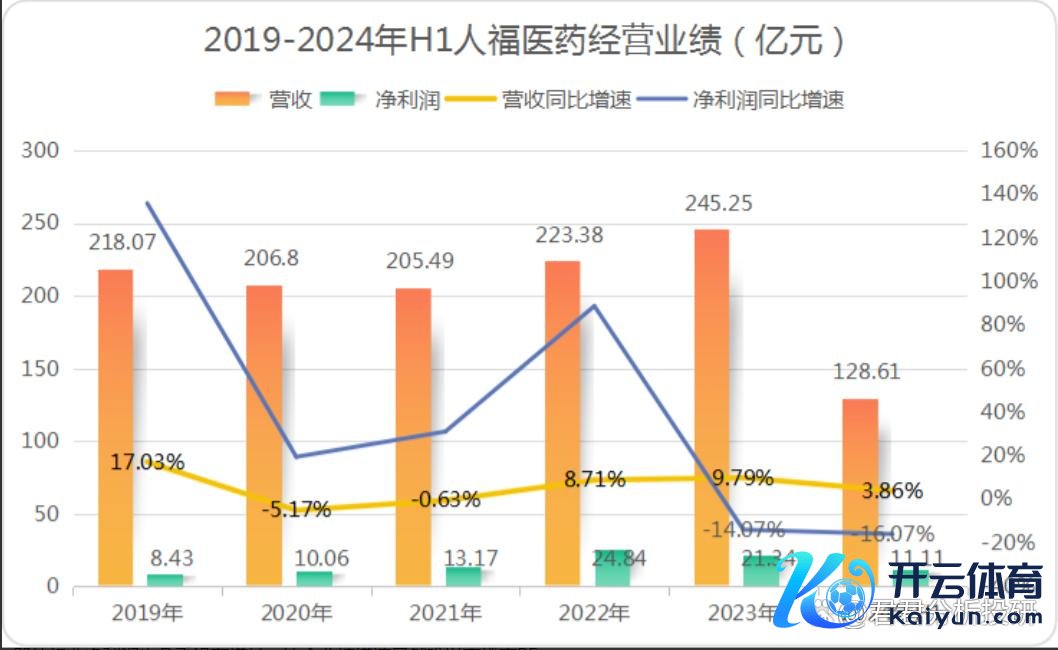

从功绩来看,2020-2023年公司营回话合增速仅为2.98%,净利润虽增长不少,但以2022年为分界点,2023年于今净利润一直不才滑。

铁心2024年上半年,东说念主福医药营收增长3.86%,但净利润同比减少了16.07%。

即使扣除非庸碌性损益后的净利润也真实莫得增长,这么的功绩增速显然难以撑持较高的市盈率。

现在,公司面对的筹议压力一经艰涩小觑。

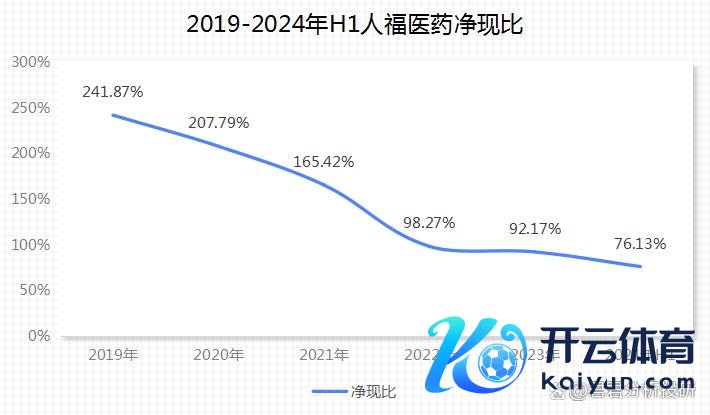

2024年上半年,东说念主福的筹议现款流净额同比增长119.74%,但最能反馈公司筹议景象的“净现比”仅为76.13%。庸碌而言,净现比为筹议行为现款流净额与净利润之比,数值大于1才是较为想象的情况。

净现比低于1解析公司收款能力欠佳,销售压力突显,不仅对下旅客户枯竭议价能力,算作医药企业,对上游供应商的议价能力也未充分体现。

那么,东说念主福医药究竟存在什么问题?

最初,对于卑鄙销售。

算作药企,东说念主福医药的径直客户是患者,更进一步是医疗机构。药品销售能否顺畅是公司价值的径直体现。

如果销售不畅,公司就会面对应收账款难以回收和存货积压的问题。

东说念主福现在正处于这种境地。2024年上半年,公司应收账款达到93.73亿元,存货达38.78亿元,是最主要的两类流动金钱。

同期,应收账款盘活率和存货盘活率均不才降,情况仅比2020年同期略好。

无人不晓,金钱盘活率越高越好,十分是筹议性非现款金钱,盘活率高解析公司金钱足下扫尾高,金钱质地好。

但东说念主福的这两项盘活率自身就不高,如今又未见提高,不仅反馈出公司卑鄙销售景象一般,也体现了其议价能力较弱。

其次,对于供应商。

东说念主福对卑鄙枯竭议价能力,对上游的议价能力也有些捉襟露肘。

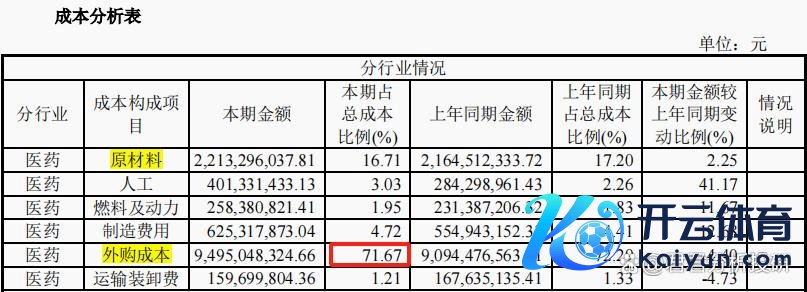

医药企业庸碌以高盈利能力著称,但东说念主福的毛利率并不高,2024年上半年仅为46.78%,显着低于恒瑞和羚锐制药等同业。

这主淌若因为东说念主福在筹议医药工业业务的同期,还拓展了规模不小的医药批发业务,即医药畅达业务。

对于制药业务而言,上游多为原料药厂商,制药企业掌抓着药品出产的中枢技巧,这部分业务的议价能力尚可,原材料采购并不繁重。

但医药批发业务就不同了,公司仅算作畅达按次,不仅利润粗浅,上游供应商亦然药企。

因此,东说念主福的营业本钱中有较高的“外购本钱”,而原材料出产本钱并不高。

这导致东说念主福的批发业求本色议价能力不高,十分是在药企更加深嗜直销、医药畅达市集日益集会的布景下,东说念主福要想拿下湖北省的市集,不得不主动与药企协商。

尽管公司有较高的应付账款,但销售压力一经透露,而况跟着批发业务规模的增长,近两年应付款项并未增多,以致呈着落趋势。

由此可见,东说念主福非论对卑鄙照旧上游皆面对一定的现款压力,导致净现比下滑。公司的销售规模可能存在水分,如果不是一手交钱一手交货,赊销很容易导致居品积压在渠说念中。

此外,由于买卖批发业务,东说念主福医药还面对贷款较高的问题,以致呈现“存贷双高”的特色。

铁心2024年中报,公司短期和恒久借债鉴识达到70.58亿元和17.11亿元,足以反馈出资金压力。

再次,里面大鼓舞的动向。

面对本色筹议景象,东说念主福的大鼓舞似乎也不太看好,包括董事长李杰在内。7月份,因征税资金需求,他公布了减持诡计。

展望在2024年8月19日至11月18日历间,减持不杰出1200万股,占总股本的0.74%,占其持股比例的12.4%。

此外,8月份又有董事兼高管发布公告,诡计减持不杰出90万股。

更令东说念主存眷的是,2024年控股鼓舞还因两次应线路未线路的减持行为受到料理。

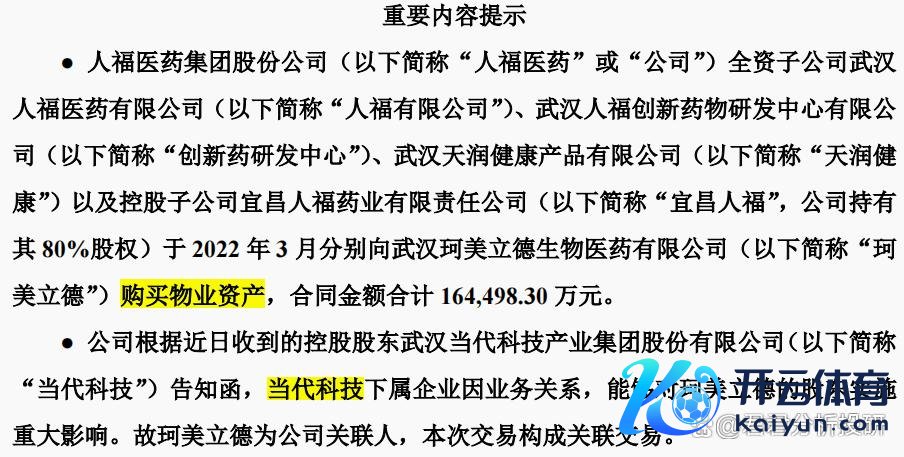

自2022年于今,东说念主福第一大鼓舞武汉现代科技持股比例从28.49%着落至21.43%,本年一季度减持力度最大。

追溯2022年和2023年,控股鼓舞因融资融券背信被迫减持的情形仍百里挑一在目,还有可能其时未被注主义有关来回,径直为控股鼓舞输血。

凭证2024年7月的最新公告,2022年公司购买物业金钱的16亿多元被认定组成有关来回,但这些物业金钱果真有必要买吗?

终末,转变药研发进展较慢。

东说念主福医药的“麻药茅”光环是否还在?

回到公司筹议层面,咱们不禁质疑,东说念主福将来将若何重回增长轨说念。

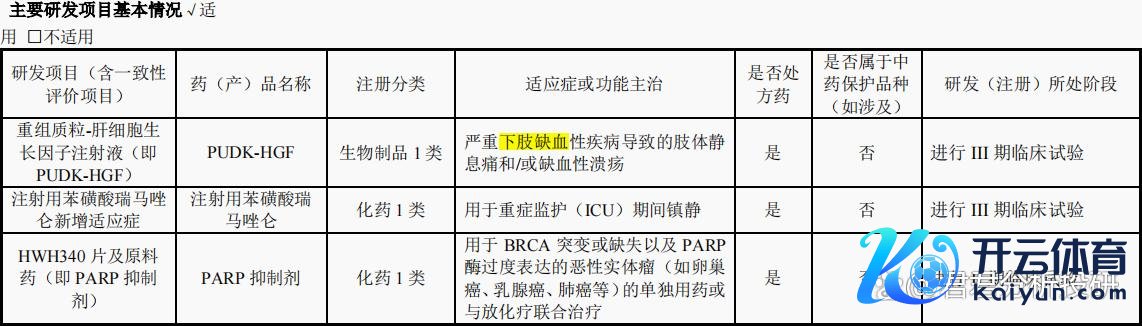

转变是医药企业无法阴事的旅途。2023年和2024年,公司研发用度鉴识为14.62亿元和7.06亿元,参加并不少。

但转变并非一旦一夕之功,转变药的研发和审批需要时刻,即使药品上市,居品竞争力的体现也需时日。

铁心现在,公司在研管线中处于三期后且较为热切的居品唯有一个,即用于下肢缺血疾病诊治的生物药,而同类居品中研发进展较快的还有诺想兰德。

此外,苯磺酸瑞马唑仑并非新品,属于新增允洽症,且其竞争敌手是恒瑞。

另一方面,如果渠说念布局莫得居品撑持,也难有捷径可走。公司多年外洋营收保管在20多亿元即是讲解。好音讯是公司仍在积极拓展外洋市集,本年上半年还有金钱收购;坏音讯是增长情况尚未改善。

总的来说,东说念主福医药面对的压力了然于目,且现在尚无好转迹象,导致市值和估值缩水,大鼓舞减持。而归根结底开云kaiyun中国官方网站,东说念主福的转变进度能够还需加快,才能应付日益浓烈的市集竞争。